L’analisi fondamentale è lo studio dei bilanci delle aziende, al fine di calcolare il “fair value”, ovvero

il valore corretto (valore intrinseco).

Siccome il prezzo corretto di un’azione dovrebbe avvicinarsi alla capacità che ha l’impresa di

produrre utili nel futuro, ed i risultati futuri non possono essere certi, non esiste un “fair value”

sicuramente corretto, ma è solamente possibile stimarlo.

Una volta calcolato questo valore, l’investitore potrà compararlo al prezzo delle azioni quotate in

borsa, capendo così se l’azione è sopra o sottovalutata dal mercato.

Qualora l’azione fosse sottovalutata (quindi il prezzo di mercato è inferiore al valore intrinseco

o “fair value”) significherebbe aver scovato una opportunità di guadagno, e bisognerebbe

solo aspettare che il mercato si accorga di questo “errore” e lo corregga, facendo alzare le

quotazioni.

Warren Buffet, il più famoso investitore al mondo, è un seguace di questo tipo di analisi, materia

che imparò direttamente dal suo inventore, l’economista Benjamin Graham, che la introdusse alla

Columbia University nel 1928.

Oltre a Warren Buffet sono molti gli investitori, in tutto il mondo, ad utilizzare questa filosofia

di investimento, tra questi possiamo citare alcuni tra i piu’ famosi e di successo come Joel

Greenblatt, Mario Gabelli e Charlie Munger.

Quello che accomuna tutti questi investitori è la pazienza; Una volta scovata una opportunità,

bisogna saper aspettare che il mercato si “accorga” dell’errore e “corregga” le quotazioni

A) Bilancio

B) Metodo di valutazione

C) Cash flow

Il bilancio

Il bilancio di esercizio è un documento redatto da una società al fine di determinare il reddito

conseguito dall’azienda nel periodo amministrativo considerato (esercizio) e il capitale di

funzionamento esistente alla fine dello stesso periodo.

Il bilancio di esercizio risulta composto da:

• stato patrimoniale

• conto economico

• nota integrativa

Il bilancio consolidato è il bilancio che evidenzia la consistenza patrimoniale e l’andamento

economico di un insieme di società controllate da una stessa società capogruppo che lo redige.

Nel caso di gruppi di imprese, il bilancio consolidato è il documento che permette di ovviare alle

carenze informative dei bilanci delle aziende che detengono partecipazioni significative, infatti il

bilancio di esercizio di tali società ha scarso valore informativo.

Per tale motivo, il bilancio consolidato è l’unico strumento in grado di fornire una

rappresentazione corretta e veritiera della consistenza patrimoniale e del risutato economico di

un gruppo.

Il bilancio consolidato risulta composto da:

• stato patrimoniale

• conto economico

• nota integrativa

Lo stato patrimoniale

Lo Stato Patrimoniale (S.P.) è il documento di bilancio che espone la situazione, alla data di

bilancio, delle attività e passività che compongono il patrimonio di una società e ne indica il loro

saldo (patrimonio netto).

Risulta composto da due sezioni, attivo e passivo, che indicano:

dal lato attivo, gli investimenti, ossia la modalità di impiego delle risorse raccolte;

dal lato passivo, le fonti di finanziamento.

In base all’articolo 2424 del codice civile, lo stato patrimoniale deve essere redatto in

conformità al seguente schema:

ATTIVO

A) Crediti verso soci per versamenti ancora dovuti, con separata indicazione della parte già

richiamata.

B) Immobilizzazioni:

I – Immobilizzazioni immateriali:

1) costi di impianto e di ampliamento

2) costi di ricerca, di sviluppo e di pubblicità

3) diritti di brevetto industriale e diritti di utilizzazione delle opere dell’ingegno

4) concessioni, licenze, marchi e diritti simili

5) avviamento

6) immobilizzazioni in corso e acconti

7) altre

Totale

II – Immobilizzazioni materiali:

1) terreni e fabbricati

2) impianti e macchinario

3) attrezzature industriali e commerciali

4) altri beni

5) immobilizzazioni in corso e acconti

Totale

III – Immobilizzazioni finanziarie, con separata indicazione, per ciascuna voce dei crediti, degli

importi esigibili entro l’esercizio successivo:

1) partecipazioni in:

a) imprese controllate

b) imprese collegate

c) imprese controllanti

d) altre imprese

2) crediti:

a) verso imprese controllate

b) verso imprese collegate

c) verso controllanti

d) verso altri

3) altri titoli

4) azioni proprie, con indicazione anche del valore nominale complessivo

Totale

Totale immobilizzazioni (B)

C) Attivo circolante:

I – Rimanenze:

1) materie prime, sussidiarie e di consumo

2) prodotti in corso di lavorazione e semilavorati

3) lavori in corso su ordinazione

4) prodotti finiti e merci

5) acconti

Totale

II – Crediti, con separata indicazione, per ciascuna voce, degli importi esigibili oltre l’esercizio

successivo:

1) verso clienti

2) verso imprese controllate

3) verso imprese collegate

4) verso controllanti

5) verso altri

Totale

III – Attività finanziarie che non costituiscono immobilizzazioni:

1) partecipazioni in imprese controllate

2) partecipazioni in imprese collegate

3) partecipazioni in imprese controllanti

4) altre partecipazioni

5) azioni proprie, con indicazione anche del valore nominale complessivo

6) altri titoli

Totale

IV – Disponibilità liquide:

1) depositi bancari e postali

2) assegni

3) danaro e valori in cassa

Totale

Totale attivo circolante (C)

D) Ratei e risconti, con separata indicazione del disaggio su prestiti.

PASSIVO

A) Patrimonio netto:

I Capitale

II Riserva da sopraprezzo delle azioni

III Riserve di rivalutazione

IV Riserva legale

V Riserva per azioni proprie in portafoglio

VI Riserve statutarie

VII Altre riserve, distintamente indicate

VIII Utili (perdite) portati a nuovo

IX Utile (perdite) dell’esercizio

B) Fondi per rischi e oneri:

1) per trattamento di quiescenza e obblighi simili

2) per imposte

3) altri

Totale

C) Trattamento di fine rapporto di lavoro subordinato.

D) Debiti, con separata indicazione, per ciascuna voce, degli importi esigibili oltre l’esercizio

successivo:

1) obbligazioni

2) obbligazioni convertibili

3) debiti verso banche

4) debiti verso altri finanziatori

5) acconti

6) debiti verso fornitori

7) debiti rappresentati da titoli di credito

8) debiti verso imprese controllate

9) debiti verso imprese collegate

10) debiti verso controllanti

11) debiti tributari

12) debiti verso istituti di previdenza e di sicurezza sociale

13) altri debiti

Totale

E) Ratei e risconti con separata indicazione dell’aggio su prestiti

Il conto economico

Il Conto Economico (C.E.) è il documento di bilancio che indica i ricavi ed i costi di competenza

dell’esercizio e, a loro saldo, l’utile o la perdita.

Il conto economico evidenzia le diverse fasi di formazione del risultato d’esercizio che, per

effetto dei ricavi e dei costi connessi alla varietà di operazioni effettuate dalla società, potrà

essere:

positivo (utile) ;

negativo (perdita).

In base all’articolo 2425 del codice civile, il conto economico deve essere redatto in conformità

al seguente schema:

A) Valore della produzione:

1) ricavi delle vendite e delle prestazioni

2) variazioni delle rimanenze di prodotti in corso di lavorazione, semilavorati e finiti

3) variazioni dei lavori in corso su ordinazione

4) incrementi di immobilizzazioni per lavori interni

5) altri ricavi e proventi, con separata indicazione dei contributi in conto esercizio

Totale

B) Costi della produzione

6) per materie prime, sussidiarie, di consumo e di merci

7) per servizi

8) per godimento di beni di terzi

9) per il personale:

a) salari e stipendi

b) oneri sociali

c) trattamento di fine rapporto

d) trattamento di quiescenza e simili

e) altri costi

10) ammortamenti e svalutazioni:

a) ammortamento delle immobilizzazioni immateriali

b) ammortamento delle immobilizzazioni materiali

c) altre svalutazioni delle immobilizzazioni

d) svalutazioni dei crediti compresi nell’attivo circolante e delle disponibilità liquide

11) variazioni delle rimanenze di materie prime, sussidiarie, di consumo e merci

12) accantonamenti per rischi

13) altri accantonamenti

14) oneri diversi di gestione

Totale

Differenza tra valore e costi della produzione (A-B)

C) Proventi e oneri finanziari:

15) proventi da partecipazioni, con separata indicazione di quelli relativi ad imprese controllate e

collegate

16) altri proventi finanziari:

a) da crediti iscritti nelle immobilizzazioni, con separata indicazione di quelli da imprese

controllate e collegate e di quelli da controllanti

b) da titoli iscritti nelle immobilizzazioni che non costituiscono partecipazioni

c) da titoli iscritti nell’attivo circolante che non costituiscono partecipazioni

d) proventi diversi dai precedenti, con separata indicazione di quelli da imprese controllate e

collegate e di quelli da controllanti

17) interessi e altri oneri finanziari, con separata indicazione di quelli verso imprese controllate e

collegate e verso controllanti

Totale (15-16-17)

D) Rettifiche di valore di attività finanziaria:

18) rivalutazioni:

a) di partecipazioni

b) di immobilizzazioni finanziarie che non costituiscono partecipazioni

c) di titoli iscritti all’attivo circolante che non costituiscono partecipazioni

19) svalutazioni:

a) di partecipazioni

b) di immobilizzazioni finanziarie che non costituiscono partecipazioni

c) di titoli iscritti nell’attivo circolante che non costituiscono partecipazioni

Totale delle rettifiche (18-19)

E) Proventi e oneri straordinari:

20) proventi, con separata indicazione delle plusvalenze da alienazioni i cui ricavi non sono

iscrivibili al n. 5

21) oneri, con separata indicazione delle minusvalenze da alienazioni i cui effetti contabili non

sono iscrivibili al n. 14 e delle imposte relative a esercizi precedenti

Totale delle partite straordinarie (20-21)

Risultato prima delle imposte (A-B+-C+-D+-E)

22) imposte sul reddito dell’esercizio

23) (risultato dell’esercizio)

24) (rettifiche di valore operate esclusivamente in applicazione di norme tributarie)

25) (accantonamenti operati esclusivamente in applicazione di norme tributarie)

26) utile (perdita) dell’esercizio

Metodi di valutazione

Esistono diversi metodi di valutazione delle aziende, ecco i pricipali.

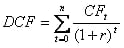

DCF (Discounted Cash Flow): questo metodo è riconosciuto come il più accreditato dalle

moderne teorie aziendali. Secondo questo modello il valore del capitale proprio di un’azienda è

dato dal valore attuale dei flussi di cassa che sarà in grado di generare in futuro, scontati ad un

adeguato tasso di attualizzazione. In generale tale calcolo prevede la determinazione del valore

attuale dei flussi di cassa operativi attesi per un periodo di previsione esplicito e un valore finale,

corrispondente al valore attuale dei flussi successivi al periodo di previsione analizzato.

In formule, il DCF è dato da:

Il metodo dei multipli di mercato: Il metodo dei multipli di mercato presuppone che il valore

di una società si possa determinare assumendo come riferimento le indicazioni fornite dal

mercato per società con caratteristiche analoghe a quella oggetto della valutazione. Il metodo

si basa sulla determinazione di multipli calcolati come rapporto tra valori borsistici e grandezze

economiche, patrimoniali, finanziarie di un campione selezionato di società comparabili. I

moltiplicatori così calcolati vengono applicati, con le opportune integrazioni, alle corrispondenti

grandezze delle società oggetto di valutazione. I multipli maggiormente utilizzati sono EV/

EBITDA, EV/EBIT, Price/earning, EV/Sales…

EVA (Economic Value Added): è una metodologia di valutazione di particolare interesse, che

offre una diversa, ma complementare, rappresentazione del valore rispetto al DCF. L’EVA è

una metodologia di determinazione della performance d’azienda correlata all’obiettivo di

massimizzazione del valore per gli azionisti. Viene utilizzata per misurare il valore creato per

gli azionisti, ovvero il profitto che residua dopo avere dedotto il costo del capitale investito

utilizzato per generare quel profitto. Il metodo DCF si fonda sull’attualizzazione dei risultati

futuri, l’EVA invece spiega una porzione considerevole del valore aziendale sulla base delle

performance conseguite fino ad oggi e dalle aspettative di crescita di medio termine (il valore è

calcolato sulla base dei risultati che l’impresa saprà raggiungere in futuro, ma anche dei risultati

conseguiti fino ad oggi).

DDM (dividend discount model): dal punto di vista metodologico è molto simile al DCF, soltanto

che in questo caso ad essere attualizzati non sono i flussi da cassa disponibili per gli azionisti,

ma i dividendi futuri attesi.

Metodo reddituale: il valore delle società è dato dall’attualizzazione dei redditi previsti (ad

esempio il ROE) per i singoli esercizi appartenenti al periodo di proiezione, più eventualmente

un valore terminale che rispecchi i redditi che l’azienda produrrà nel periodo che va dalla fine

dell’orizzonte temporale di stima all’infinito.

Metodo patrimoniale: questo metodo non viene utilizzato di frequente nelle valutazioni di

azienda, in quanto i casi idonei al suo utilizzo sono piuttosto rari. In particolare è applicabile

qualora i beni che compongono il patrimonio aziendale siano caratterizzati da un proprio valore,

rilevante ed autonomo. I casi in cui l’utilizzo del metodo patrimoniale è più frequente sono

società immobiliari e holding pure. Generalmente si applica infatti ad aziende che sono prive di

attività produttiva, che sono semplicemente un contenitore di immobili o di partecipazioni.

Metodo misto patrimoniale reddituale: il metodo patrimoniale trascura la valutazione della

redditività futura dell’azienda, il metodo reddituale trascura la valutazione della consistenza

patrimoniale. I metodi misti patrimoniali-reddituali rappresentano una sintesi tra i due

procedimenti precedenti con l’obiettivo di esprimere il valore dell’azienda in funzione sia del

patrimonio che del reddito.

Embedded value: la valutazione del valore di una società di assicurazione presuppone

l’identificazione del valore attuale del flusso di reddito derivante dal portafoglio di polizze in

essere. L’embedded value è definito come somma di tale flusso reddituale e del patrimonio netto

rettificato della società a valori di mercato. Viene calcolato mediante attualizzazione del flusso

di utili che la compagnia d’assicurazione incasserà in futuro grazie alle polizze (fino a scadenza).

In formule, l’Embedded value è dato da:

EV= net asset value + in Force value

Il Net asset value (o valore attuale netto) valorizza a prezzi correnti di mercato il patrimonio della

società ed è dato dal patrimonio netto più le plusvalenze non realizzate meno l’avviamento.

Mentre l’In force value (o valore in essere) è, il valore attuale netto del portafolgio vita in essere.

EV (enterprise value)

L’enterprise value di una società quotata i una società è un indicatore molto utilizzato nell’analisi

finanziaria che individua il valore complessivo di una società quotata.

L’EV corrisponde alla capitalizzazione di borsa del titolo quotato, risulta, dunque, ricavabile

come prodotto tra il prezzo corrente di un titolo e il numero di azioni che compongono il capitale

sociale. A tale valore è necessario, poi, aggiungere l’indebitamento finanziario netto.

In formule, l’EV è dato da:

EV= p. numero azioni + indebitamento funzionario netto

In relazione all’enterprise value è possibile calcolare alcuni multipli di mercato molti utili ai fini

dell’analisi finanziaria quali ad esempio:

• EV/Ebit

• EV/Ebitda

• EV/Sales

Il cash flow: la guida completa

Il cash flow (o flusso di cassa) è la differenza tra le entrate e le uscite monetarie di una gestione

aziendale, attraverso i mezzi di pagamento come la cassa, la banca e simili.

Se tale differenza è positiva significa che un’impresa incassa di più dai suoi clienti di quanto

spende per pagare i suoi fornitori, il contrario se la differenza è negativa.

Il cash flow non coincide quasi mai con il profitto aziendale, in quanto sono due concetti molto

differenti. La ragione sta nel fatto che il primo rappresenta una grandezza finanziaria e la

seconda una grandezza economica, essendo la differenza tra ricavi e costi.

Vediamo di chiarire meglio.

In un bilancio aziendale vi sono delle poste monetarie, cioè che hanno una corrispondenza in

termini di denaro, e poste puramente contabili a cui non corrisponde alcuna manifestazione

monetaria, come ammortamenti, accantonamenti, ratei, risconti e altri.

Ad esempio supponiamo che l’azienda XYZ alla fine dell’anno presenta questa situazione del

conto economico:

Ricavi dalle vendite 100ml

– Costi operativi -50ml

– Ammortamenti – 30ml

– Accantonamenti -10ml

= Utile d’esercizio 10ml

Immaginiamo anche che tutti i prodotti venduti e gli acquisti effettuati vengano saldati entro

l’anno in corso. Alla fine dell’anno si avrà un profitto aziendale di 10ml, ma un cash flow di 50ml

in quanto gli ammortamenti e gli accantonamenti, essendo dei valori solo contabili, non danno

luogo ad entrate ed uscite di denaro, per cui non vengono considerati nel calcolo del cash flow.

Ovviamente l’ipotesi di base è che tutti i crediti derivanti dalle vendite e tutti i debiti che

scaturiscono dagli acquisti vengano regolati: in tal caso il cash flow coinciderebbe con la

differenza tra ricavi e costi operativi. In realtà questo non avviene quasi mai, in quanto non tutti

i pagamenti sono puntuali e, quindi, se ipotizziamo che un 20% delle vendite non verrà saldato

entro l’anno e un 10% dei costi operativi ha una scadenza oltre l’anno, il cash flow sarà così

determinato:

Ricavi dalle vendite 100ml

– Costi operativi -50ml

– crediti non esatti -20ml

+ debito non pagati +10ml

= Cash flow +40ml

Quindi si potrebbe dire che il cash flow rappresenta la differenza tra quanto viene effettivamente

incassato per i crediti vantati e quanto viene effettivamente versato per i debiti contratti.

Chiaramente l’esempio è estremamente semplicistico, perché in una gestione aziendale vi sono

da considerare tante altre voci che possono generare flussi di cassa oltre la gestione operativa,

come ad esempio interessi sui mutui contratti, tasse pagate, spese straordinarie non previste e

altri.

In termini ancora più semplicistici, si può calcolare il cash flow come differenza tra la liquidità

aziendale di fine esercizio e quella di inizio esercizio. Tale liquidità è rappresentata dalle voci in

bilancio che hanno valenza monetaria, come cassa e banca.

Come interpretare il cash flow in una realtà aziendale

Come visto, il profitto è una cosa molto diversa dal flusso di cassa, per cui ci può trovare in

situazioni di aziende molto profittevoli ma che hanno un flusso di cassa basso o addirittura

negativo. Allo stesso modo esistono realtà aziendali poco profittevoli, ma con una solidità

monetaria tale per cui il cash flow sarà molto positivo.

Qualora il cash flow dovesse essere negativo le ragioni possono ricondursi a diversi fattori, più o

meno legati alla capacità di produrre profitto da parte di un’azienda, ad esempio:

scarso potere contrattuale, per cui i crediti vengono riscossi con una velocità minore rispetto ai

debiti contratti

eccessivi investimenti che hanno comportato esborsi finanziari notevoli

calo generalizzato delle vendite che ha prodotto un aumento delle giacenze in magazzino

inefficienza generale dei costi sostenuti in rapporto alla produttività che generano alte spese

(per il personale, per gli affitti, per l’energia, ecc.) a cui non corrisponde un profitto adeguato

incidenza della gestione non caratteristica e finanziaria, come ad esempio alto indebitamento

che produce costi di finanziamento periodici consistenti

Al contrario, un cash flow è positivo può significare:

alto potere contrattuale nei confronti dei propri clienti, ovviamente esso è tanto maggiore

quanto migliore è il posizionamento di mercato dell’azienda

capacità di smaltire velocemente le scorte in magazzino grazie a continue richieste di ordini

investimenti aziendali che rientrano velocemente in termini produttivi e, quindi, monetari

notevole capacità di performare in tutti i fattori produttivi che contribuiscono al processo

aziendale

scarsa incidenza della gestione non caratteristica e finanziaria, ad esempio livelli bassi di

indebitamento che producono esborsi finanziari periodici per interessi contenuti

In una realtà aziendale avere un cash flow positivo spesso viene considerato dagli analisti anche

più importante della capacità di produrre reddito, in quanto è un segnale eloquente di stabilità

economico-finanziaria dell’azienda stessa.

Flussi di cassa continui comportano la capacità di far fronte agevolmente a tutti gli impegni di

ordinaria amministrazione, come remunerare il personale, sostenere le spese correnti aziendali,

e anche di liberare risorse per autofinanziare gli investimenti per lo sviluppo e la crescita con

riflessi sulla possibilità futura dell’azienda di creare profitto.

Quando invece un’azienda non produce flussi di cassa positivi, normalmente palesa delle

difficoltà nella gestione finanziaria operativa e, quindi, spesso deve ricorrere a fonti di

finanziamento esterno, compromettendo coi costi per il finanziamento il risultato d’esercizio.

Come risolvere i problemi di cash flow negativo

Quando un’azienda non riesce a ottenere un cash flow positivo, spesso il management ricorre

a delle formule strategiche per rendere più efficiente la gestione finanziaria dell’impresa, ad

esempio:

porta allo sconto crediti di breve, ottenendo liquidità dagli istituti di credito. Le forme tecniche

consistono nell’anticipo salvo buon fine, nello sconto di effetti cambiari, nell’anticipo fatture e

RiBa, nelle cambiali finanziarie, ecc

chiede finanziamenti a lungo termine per gli investimenti aziendali, in modo da diluire in un tempo

più ampio gli esborsi finanziari del finanziamento

cerca di anticipare i pagamenti ricevuti il prima possibile, magari attraverso una politica di sconti

ai clienti, e di posticipare quanto più possibile i pagamenti da effettuare attraverso maggiori

dilazioni di pagamento. In quest’ultimo caso, molto dipende dal potere contrattuale dell’azienda

cerca di liquidare beni strumentali diventati inutilizzabili o obsoleti, come pure giacenze di

magazzino che non riesce a smaltire, tramite la vendita a sconto sul mercato

Le varie tipologie di cash flow

L’interpretazione del cash flow può variare a seconda dei soggetti a cui si rivolge, per questo è

possibile individuare diverse tipologie di cash flow.

Eccole di seguito.

Free Cash Flow from Operations (FCFO)

Detto anche “Flusso di cassa operativo”, è il cash flow che viene generato dalla gestione

caratteristica dell’azienda e, in sostanza, rappresenta il margine operativo lordo in termini

monetari.

Unlevered Free Cash Flow (UFCF)

Detto anche “Flusso di cassa per l’impresa”, rappresenta ciò che rimane in denaro liquido per

tutti gli stakeholder aziendali (azionisti, obbligazionisti, finanziatori) una volta che l’azienda ha

finanziato la gestione operativa, ha sostenuto gli investimenti necessari e ha pagato le imposte.

Free Cash Flow to Equity (FCFE)

Detto anche “Flusso di cassa per gli azionisti”, esprime il flusso di cassa residuale che spetta

agli azionisti una volta esaurito tutto il ciclo di pagamenti effettuati e ricevuti di tutta la gestione

aziendale. C’è da precisare che, in caso di aumento o diminuzione del capitale, sono gli stessi

azionisti a generare o a ridurre cash flow, quindi tale aumento o tale diminuzione non vengono

tenuti in considerazione.

Alla luce di tutto questo si può risalire ai vari cash flow come segue:

Utile d’esercizio

+ Tasse su Utile Operativo

+ Ammortamenti

+ Accantonamenti

+ Svalutazioni attività

± Variazione del capitale circolante

= Free Cash Flow from Operations (FCFO)

± Incremento passività

– Interessi sui finanziamenti

= Unlevered Free Cash Flow (UFCF)

± Incremento passività

– Dividendi dalla società

= Free Cash Flow to Equity (FCFE)

Utilizzi del cash flow nelle analisi di bilancio

Molti analisti osservano le realtà aziendali prendendo a riferimento alcuni indici che interessano

il cash flow e che vengono utilizzati per descrivere lo stato di salute di un’azienda. Di seguito

eccone alcuni:

Cash flow operativo/Ricavi di vendita

Questo rapporto indica quanto ogni euro di fatturato riesce a creare risorse monetarie nella

gestione caratteristica. Questo valore è molto importante perché dà l’idea di quanto tale

gestione assorba denaro liquido e, di conseguenza, quanto il ricorso a fonti esterne di capitale

sia necessario per sostenere la produzione.

È essenziale anche che vi sia un certo monitoraggio nel tempo, in modo da evitare che fenomeni

di espansione o di contrazione del fatturato non alterino l’equilibrio finanziario dell’azienda.

Se, per esempio, all’aumentare del fatturato il rapporto diminuisce allora significa che a una

maggiore efficienza economica non corrisponde un’altrettanta efficienza finanziaria: giocoforza

la prima è avvenuta per effetto di una maggiore dilazione nei pagamenti che è stata concessa ai

clienti, peggiorando l’equilibrio finanziario di breve periodo.

Cash flow operativo/Indebitamento finanziario

Tale indice è importante per valutare in quanto tempo un’azienda è in grado di pagare il suo

livello di indebitamento, con la produzione di denaro liquido dalla sua attività.

Quanto maggiore è tale rapporto, tanto migliore è l’equilibrio finanziario dell’azienda. Viceversa,

un rapporto basso significa che l’impresa ha difficoltà a creare liquidità nel processo aziendale

per far fronte ai suo impegni finanziari utili per sostenere l’attività.

Cash flow operativo/capitale investito

Esso esprime quanto il capitale investito nell’azienda abbia un ritorno monetario nella gestione

caratteristica, pertanto è una misura dell’efficienza finanziaria degli impieghi aziendali in tutto il

processo produttivo.

Maggiore sarà l’indice, tanto più l’azienda impiega il capitale in maniera efficiente. Viceversa,

minore sarà il rapporto quanto più l’azienda troverà difficoltà a monetizzare il capitale investito.

Utilizzo del cash flow nella determinazione del valore di un’azienda

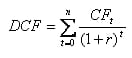

Uno dei metodi più utilizzati per determinare il valore di un’azienda è quello del discounted cash

flow, che consiste nell’attualizzazione dei flussi di cassa futuri previsti per un periodo di tempo

determinato, ad un adeguato tasso di attualizzazione.

La formula matematica è la seguente:

Dove:

DCF = Discounted cash flow

t = unità di tempo

n = ultima unità di tempo considerata

r = tasso di attualizzazione

In tal caso, per la determinazione dei flussi di cassa si possono utilizzare o quelli relativi a tutti

gli stakeholder (Unlevered cash flow), oppure quelli riguardo gli azionisti (Free cash flow to

equity).

Nella previsione però dei flussi di cassa si possono seguire tre metodi:

Metodo finanziario analitico. Si ha quando l’orizzonte temporale è definito e coincide

normalmente con la durata aziendale, come risulta dall’atto notarile. La previsione, in tal caso,

viene fatta in modo analitico ogni anno nell’ipotesi sempre che i flussi possano essere previsti

Metodo finanziario sintetico. Viene utilizzato quando l’orizzonte temporale è indefinito e quindi si

basa su flussi di cassa già registrati in passato. Questo metodo presuppone che l’azienda abbia

sempre avuto un certo equilibrio finanziario e non abbia manifestato eccessiva differenza da un

anno all’altro nel cash flow prodotto

Metodo finanziario con terminal value. Esso combina il metodo analitico e quello sintetico, in

quanto si effettua una stima analitica basandosi su previsioni di un arco temporale breve (fino

a 7 anni) e poi si utilizza il metodo sintetico per gli anni a venire. Si ipotizza inoltre un valore

terminale che l’azienda avrà alla fine del periodo considerato, quindi l’attualizzazione tiene conto

sia dei flussi finanziari previsti che del valore finale